Das Wichtigste in Kürze

- Wer wirklich extrem Geld sparen will, schaut nicht mehr auf Streaming-Abos oder Energietarife. Der echte Hebel liegt bei Verträgen, die seit Jahren still im Hintergrund laufen.

- Viele Menschen haben Kapital gebunden, das kaum für sie arbeitet. Bloß merken sie es erst, wenn sie genauer hinschauen.

- Wer dann handelt, macht meistens denselben Fehler – und verschenkt dabei genau das, was noch zu retten wäre.

Schon neugierig?

Hier erfahren Sie direkt, wie Sie Ihr Geld noch retten können!

Hinweis: Allgemeine Informationen, keine Anlageberatung!

Inhalt

- Extrem Geld sparen? Denken Sie wie ein CEO, nicht wie ein Kassenwart

- Ihr bravster Dauerauftrag ist vermutlich Ihr teuerster

- 95 Euro im Monat — was davon im Alltag übrig bleibt

- Verkaufen statt kündigen — und dabei deutlich mehr rausholen

- Fazit: Darum steht Ihre vermeintliche Altersvorsorge in keiner Spartipp-Liste

Extrem Geld sparen? Denken Sie wie ein CEO, nicht wie ein Kassenwart

Nehmen wir an, Sie wären ein ordentlich gewachsener Mittelständler. Doch die Weltwirtschaft kriselt. Die Kosten steigen, die Einnahmen stagnieren. Jetzt ist also extrem Geld sparen angesagt. Ein kluger Firmenchef setzt sich dann aber nicht mit seinem Team zusammen, um über billigeres Druckerpapier zu diskutieren, das Warmwasser am Handwaschbecken abzudrehen, das Obstkorb-Abo abzubestellen oder die Kaffeemilch mit Leitungswasser zu strecken.

Wenn Sie „extrem Geld sparen" googeln, bekommen in der Regel eine Liste wie diese ausgespuckt:

- Strom- und Gasanbieter wechseln — Vergleichsportal, günstigerer Anbieter, einmalig zehn Minuten investiert.

- Kfz-Versicherung vergleichen — zum 30. November kündigen, besseren Tarif wählen.

- Überflüssige Versicherungen kündigen – und davon gibt's jede Menge.

- Ungenutzte Abos streichen — Streaming, Fitness, Apps & Co.

Gefolgt von zig weiteren kleinen Tipps. Sicher haben Sie all das schon längst erledigt, sonst wären Sie nicht hier. Dann sind Sie auch schon weiter als die meisten.

Was aber tut ein kluger Unternehmer? Er fragt sich, wo viel Kapital gebunden ist, welche Fixkosten und Verträge mit finanziell kräftigem Durchzug aufs Konto drücken, was Liquidität blockiert und wo Rendite flöten geht. Auf Sie übertragen lautet die Frage also nicht, welches 9,99-Euro-Abo Sie noch kündigen könnten oder ob Sie lieber von Markenbutter auf Margarine umsteigen.

Fragen Sie sich: „Welcher Vertrag zieht mir seit Jahren zuverlässig Geld ab — und was springt dabei für mich raus?“

Wenn Sie sich diese Frage ehrlich stellen, landen Sie schnell bei Posten, an die Sie sich vielleicht schon gewöhnt haben, aber in der Jahresbilanz erheblich ins Gewicht fallen, vor allem langfristig.

Extrem Geld sparen mit den großen Drei? Warum hier der Hebel kleiner ist, als man denkt.

Wie kann ich monatlich Geld sparen? Drei Posten machen in den meisten Haushalten den Löwenanteil der fixen Ausgaben aus: Wohnen, Essen, Auto. Wer extrem Geld sparen will, schielt zwangsläufig zuerst darauf. Das Problem: Gerade bei diesen drei Blöcken sind die Stellschrauben enger, als es jeder Spartipps-Blog zugeben will.

Wohnen ist in der Regel der größte Posten — und der unflexibelste. Umziehen klingt zwar nach Lösung, kostet in der Praxis aber auch Geld, Zeit und Nerven. Und bei den heutigen Quadratmeterpreisen springt für die monatliche Ersparnis oft eine deutlich kleinere Wohnung raus. Extrem Geld sparen ohne festes Dach über dem Kopf? Klingt nach einer schlechten Idee.

Beim Essen und Trinken lässt sich an den Rändern tatsächlich etwas holen: Discounter statt Feinkostladen, selber kochen statt Lieferdienst, Sonderangebote mitnehmen und nur soviel einkaufen, wie man wirklich benötigt. Aber eine nachhaltige finanzielle Sanierung sieht anders aus. Denn der jährliche Gesamteffekt dieses heroischen Sparakts wird von der Inflation still und leise wieder aufgefressen. Wer sich fortan nur noch von Luft und Liebe ernährt, dürfte wohl tatsächlich was sparen.

Da ist das Auto von allen dreien noch am ehesten verhandelbar — weil es das einzige ist, auf das man im Zweifel verzichten kann, ohne direkt obdachlos zu werden oder zu verhungern. Wer ein abbezahltes, bestenfalls noch sparsames Auto fährt oder vielleicht sogar gar keins braucht, hat echten Spielraum. Die meisten anderen zahlen weiter — Leasing oder Kredit nebst Unterhalt. Und viele sind schlichtweg auf ein Auto angewiesen.

Ja, es ist wichtig, die drei großen Kostenbrocken zu kennen, aber sie gänzlich zu streichen ist nicht für jeden ohne Weiteres möglich. Wo liegt aber nun wirklich ein Sparhebel?

Ihr bravster Dauerauftrag ist vermutlich Ihr teuerster

Irgendwo in Ihrer Wohnung steht er, vielleicht zwischen dem Ikea-Katalog von 2019 und dem Garantieheft Ihrer Kaffeemaschine. Ein Ordner mit der Beschriftung „Versicherungen". Das anthrazitfarbene gute Gewissen der Vorsorge. Aber wussten Sie auch, dass dieser Ordner in Wirklichkeit zu den teuersten Quadratzentimetern Ihrer Wohnung gehört?

Schauen wir doch mal hinein. Schläft hier noch Ihre Kapitallebensversicherung vor sich hin? Oder eine private Rentenversicherung? Vielleicht erinnern Sie sich noch an den Abschluss, irgendwann in den Neunzigern oder frühen Nullerjahren.

Das Versprechen war bestechend einfach: Sie zahlen monatlich ein, das Geld wächst, und am Ende winkt eine stattliche Summe. Je nach Produkt ist Ihre Familie im Falle Ihres unfreiwilligen Ablebens auch noch abgesichert. Das gute Gefühl gibt's inklusive. Was in diesem vermeintlichen Rundumpaket aber gar nicht inklusive war: eine ehrliche Rendite.

Der Beweis dafür steht in ihrer Standmitteilung, die Ihnen Ihr Versicherer ganz brav jedes Jahr bereits vorgelocht nach Hause schickt. Wenn Sie kurz nachrechnen, was Sie in all den Jahren eingezahlt haben und was Sie bekämen, wenn sie es sich morgen auszahlen lassen würden, könnte man meinen, dass Sie sich glatt verrechnet hätten. Haben Sie aber nicht.

Von jedem eingezahlten Euro ist ein überraschend großer Teil nie bei Ihnen angekommen. Der Umweg führt ihr Geld über Abschlusskosten, Verwaltungsgebühren, Kapitalanlagekosten oder Risikoprämien. Das ist das Geschäftsmodell – auf Ihrer Standmitteilung heißt er "Rückkaufswert".

Prüfen Sie doch einmal selbst, wie viel Rendite Ihre Lebensversicherung tatsächlich abwirft – und zwar mit dem ProLife Renditerechner für Versicherungen. Das Ergebnis erhalten Sie binnen weniger Sekunden.

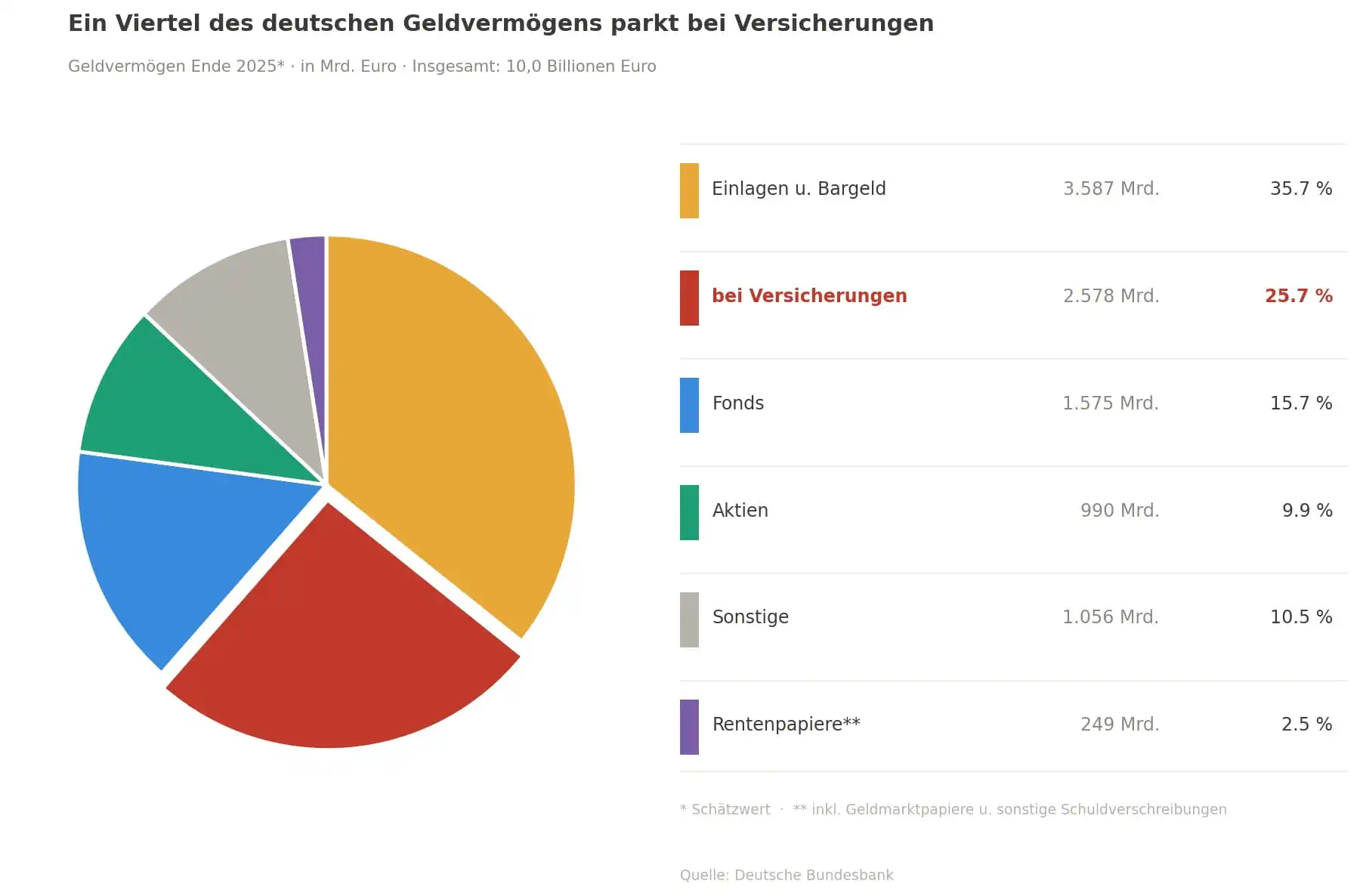

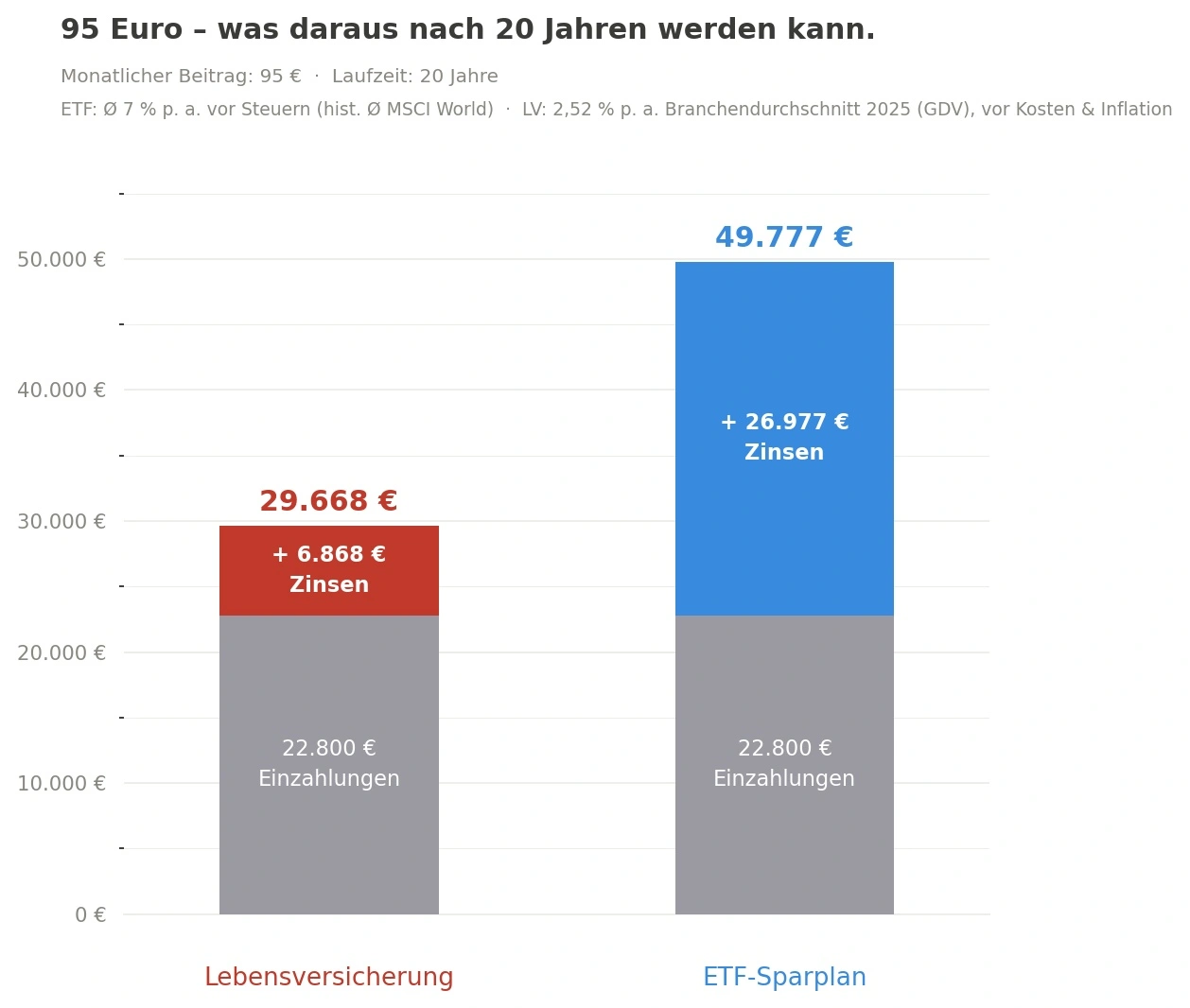

Sicher ist: Sie sind damit nicht allein. 2024 zählte der Gesamtverband der Versicherer 80,3 Millionen Lebensversicherungsverträge in Deutschland. Im Schnitt fließen pro laufendem Vertrag rund 95 Euro monatlich an Beiträgen hinein, bereinigt um auf beitragsfrei gestellte Altverträge und Einmalzahlungen. Sprich: eine kleine vierstellige Summe pro Jahr – oder 22.800 Euro über 20 Jahre.

Aber auch, was sich dabei über die Jahrzehnte angesammelt hat, ist beachtlich. Insgesamt haben die Deutschen laut Bundesbank rund 2,6 Billionen Euro bei Versicherungen geparkt — davon stecken rund 1,2 Billionen Euro in deutschen Kapitallebensversicherungen, privaten Rentenversicherungen, Riester-Verträgen und ähnlichen Vorsorgeprodukten.

Zum Vergleich: Der komplette deutsche Bundeshaushalt für 2026 beläuft sich auf rund 525 Milliarden Euro. Die Deutschen haben also mehr als doppelt so viel Geld in Vorsorgeprodukten geparkt, wie der Staat in einem Jahr ausgibt.

Wie viel zahlen Sie noch pro Monat ein? Denn es geht nicht um die Summe allein, sondern auch darum, was aus ihr wird.

95 Euro im Monat — was davon im Alltag übrig bleibt

95 Euro pro Monat– das ist eine Summe, über die man achselzuckend hinweggeht, wenn ein Altersvorsorge-Versprechen dahintersteht. Man verschmerzt es irgendwie.

Was gibt es sonst noch für 95 Euro pro Monat? Mit etwas Sparsamkeit ist dafür ein durchschnittlicher Lebensmitteleinkauf drin, vielleicht auch eine Tankfüllung. Vielleicht bedeuten diese 95 Euro für Sie aber auch einfach nur mehr Luft am Ende des Monats. Oder — wenn wir bei der Altersvorsorge bleiben wollen — die Rate für einen ETF-Sparplan, möglicherweise auch im staatlich geförderten Altersvorsorgedepot.

Wie viel bringen aus einer Lebensversicherung befreiten 95 Euro über 20 Jahre? Etwa, wenn ich diese monatlich in einen sterbenslangweiligen aber dafür für mich frei verfügbaren, weltweit gestreuten ETF ohne Knebel-Klauseln stecke?

Bei einer auf historischen Sicht durchschnittlichen Rendite von rund sieben Prozent säßen Sie heute rechnerisch auf fast 50.000 Euro – dem Zinseszinseffekt sei Dank. Fairerweise sei aber gesagt, dass dieser Betrag vor Steuern zu verstehen ist.

Aber wie sieht im Vergleich dazu die reale Rendite einer Lebens- oder Rentenversicherung aus? Diese dümpelte 2025 im Branchenschnitt bei gerade einmal 2,52 Prozent herum. Das hört sich für manche vielleicht gar nicht mal so schlecht an. Aber nach Abzug von Kosten landen wir schnell im Ein-Prozent-Bereich.

Wenn wir dann noch die Inflationsrate anschauen, die 2025 offiziell bei 2,2 Prozent lag, ist die unbequeme Wahrheit schlichtweg: Sie sparen ärmer — nur in Zeitlupe und mit freundlichen Begleitschreiben Ihres Versicherers.

Die meisten Versicherten schauen einmal jährlich auf die Standmitteilung, runzeln kurz die Stirn — und legen sie wieder weg. Das ist genau die Reaktion, mit der die Versicherungswirtschaft kalkuliert.

Lebensversicherung kündigen? Das kann sie noch mehr kosten als ohnehin schon.

Falls Sie sich jetzt aber denken: „Danke für die Erinnerung, den Mist wollte ich ohnehin kündigen und mein Geld retten!", haben die Versicherer auch für diesen Moment vorgesorgt: Die Stornokosten. Oder, etwas freundlicher ausgedrückt: Der Rückkaufswert-Abschlag.

Was hier einfach nur nach Vertragsauflösung klingt, ist tatsächlich ein letzter Griff in Ihr Portemonnaie. In den ersten Jahren Laufzeit kann dieser Abschlag nämlich mal eben 30 %, 40 % oder sogar noch mehr Ihres Vertragswertes auffressen. Und selbst bei längerer Laufzeit bleibt die ausgezahlte Summe häufig weit unter dem, was Sie tatsächlich eingezahlt haben, wenn Sie kündigen.

Dazu kommen steuerliche Fallstricke, die je nach Vertragsalter und Auszahlungsform unterschiedlich schmerzhaft ausfallen können. Die Kurzversion: Wer kündigt, macht genau das, wovor sich der Versicherer von Anfang an abgesichert hat. Lassen Sie sich also nicht bloß mit dem Rückkaufswert abspeisen.

Was finanziell genau droht und warum eine Kündigung fast immer die schlechteste der verfügbaren Optionen ist, haben wir im Artikel „Lebensversicherung kündigen — sinnvoll oder keine gute Idee?" ausführlich aufgedröselt.

Verkaufen statt kündigen — und dabei deutlich mehr rausholen

Es gibt einen Weg aus dem Vertrag, den die meisten Versicherungsnehmer nicht kennen — und den kein Versicherer freiwillig erwähnt: die Police Ihrer Lebensversicherung oder Rentenversicherung verkaufen statt zu kündigen.

Das Prinzip ist einfach. Ein auf Lebens- und Rentenversicherungen spezialisierter Ankäufer — wie die ProLife GmbH — tritt in Ihre Vertragsrechte ein und überweist Ihnen den vereinbarten Kaufpreis. Keine Stornoabzüge. Keine monatelange Wartezeit beim Versicherer.

Aber damit endet die Sache nicht. Parallel zur Auszahlung nehmen externe Anwälte und Aktuare Ihren Vertrag unter die Lupe: Wurden beim Abschluss Fehler gemacht? Wurden Kosten abgezogen, die rechtlich gar nicht zulässig waren? Findet sich bei dieser rechtlichen Nachbearbeitung ein Ansatzpunkt — und das kommt häufiger vor als man denkt — erhalten Sie bei ProLife 50 Prozent des zusätzlich durchgesetzten Betrags.

Wer also wirklich extrem Geld sparen will, kündigt nicht — er steigt clever aus.

Aber was ist mit meinem Todesfallschutz? Ist meine Familie dann noch abgesichert?

Sichern Sie sich den Todesfallschutz separat – eine Risikolebensversicherung kostet in den meisten Fällen nur einen Bruchteil dessen, was Sie für Ihre Kapitallebensversicherung zahlen, und das bei gleicher oder sogar besserer Absicherung. Damit trennen Sie endlich Versicherungsschutz von Kapitalanlage – genau das, was Finanzexperten seit Jahren empfehlen.

WICHTIG: Prüfen Sie sorgfältig, ob Sie Ihren Risikoschutz in Ihrer Lebensversicherung noch brauchen. Auch Sie werden nicht jünger, und es kann durchaus sein, dass Sie die ursprüngliche Absicherung in der Form heute gar nicht mehr bekommen.

Renten- oder Lebensversicherung verkaufen statt kündigen: Ihre Vorteile auf einen Blick

- Sie holen mehr heraus: Erfahrungsgemäß liegt der finanzielle Mehrwert beim Verkauf Ihrer Lebens- oder Rentenversicherung im Erfolgsfall durchschnittlich bei 22,5 Prozent über dem ursprünglichen Rückkaufswert. Das resultiert aus der Prüfung durch externe Anwälte und Aktuare.

- Sie kommen schnell an Ihr Geld: bei ProLife dauert die Auszahlung in der Regel nur 18 Tage – praktisch, wenn Sie schnell an Geld kommen wollen.

- Sie müssen sich um nichts kümmern: Wir kümmern uns um die Korrespondenz mit dem Versicherer, haben den Paragraphendschungel im Blick und wickeln Ihr Versicherungsprodukt ohne Risiko für Sie ab.

Welche Verträge können Sie bei ProLife verkaufen?

- Lebens- und Rentenversicherungen (kapitalbildend & fondsgebunden)

- Bausparverträge

- Unfallversicherungen mit Prämienrückgewähr

- Beitragsfrei gestellte Verträge

- Abgetretene Verträge (nach Vorabprüfung)

- Verträge der betrieblichen Altersvorsorge (nach individueller Prüfung)

Bei Rürup-Verträgen ist zwar kein Ankauf möglich, dafür aber eine rechtliche Nachbearbeitung. Lassen Sie Ihren Rürup-Vertrag jetzt kostenlos und unverbindlich prüfen!

WICHTIG: Der Vertrag muss nach deutschem oder österreichischem Recht abgeschlossen sein und einen Rückkaufswert oder ein Guthaben von mindestens 1.000 € aufweisen.

Darum steht Ihre vermeintliche Altersvorsorge in keiner Spartipp-Liste

Spartipps im Internet dürfen vieles sein — banal, offensichtlich, harmlos, bequem. Aber eines dürfen sie nicht: Sie dürfen Ihnen nicht unter die Nase reiben, dass Sie vor Jahren trotz bester Absichten eine schlechte Entscheidung getroffen haben. Das ist die ungeschriebene Regel des Genres.

Duschkopf wechseln? Standby-Geräte ausschalten? Das kränkt niemanden. Aber Sätze wie „der Vertrag, in den Sie seit zwanzig Jahren brav Ihre Beiträge einzahlen, arbeitet vor allem für Ihren Versicherer" sind eine Ansage, die man sich oft erst einmal eingestehen muss. Und das geht nicht zwischen Energiespar-Glühbirne und Eigenmarken-Margarine.

Dabei geht es um einen Vertrag, der Ihnen jeden Monat eine mittlere zweistellige Summe abnimmt — und Ihnen dafür nach Jahrzehnten eine Rendite liefert, die mit der Inflationsrate kämpft. Da ist jedes Kopfkissen eine flexiblere Geldanlage bei annähernd gleicher „Verzinsung“.

Wenn Sie das einmal aus dieser Perspektive betrachten, kommen Sie zu einem einfachen Schluss: Extrem Geld sparen hat weniger mit Verzicht zu tun als mit dem Mut, etwas tiefer in den Aktenordner zu schauen. Und wer das einmal nachgerechnet hat, schaut seinen Altersvorsorge mit anderen Augen an.

Der klügere Weg ist klar: Raus aus der Lebensversicherung, aber gewusst wie.

Verkaufen Sie jetzt Ihre Lebensversicherung und erhalten Sie binnen 18 Tagen Ihr Geld!

Rechtlicher Hinweis

Bitte beachten Sie: Bei diesem Text handelt es sich um eine allgemeine und unverbindliche Information. Er stellt keine rechtliche, steuerliche oder finanzielle Beratung im Einzelfall dar. Die Entscheidung darüber, ob und wie Sie bestehende Versicherungsverträge beenden, verkaufen oder fortführen, sollten Sie stets unter Berücksichtigung Ihrer persönlichen Situation und gegebenenfalls mit fachkundiger Beratung treffen.

Ketrina Morina

Ich freue mich auf Ihre Nachricht und stehe Ihnen als Ihr persönlicher Ansprechpartner zur Verfügung.

Rufen Sie auch gern an unter +49 8456 80639 - 13. Ein unverbindliches Angebot erhalten Sie innerhalb von 24 Stunden.

Was wissen Sie schon von Finanzen?

Mit unserem ProLife Magazin haben wir unsere jahrelange Erfahrung, die harte Arbeit und unsere Recherchearbeit kompakt für diejenigen zusammengefasst, die mehr als nur Durchschnitt sein möchten.

Wenn Sie wissen wollen, wie Geld funktioniert und wieso man mit gängigen Bank- und Versicherungsprodukten immer als Verlierer vom Platz geht, dann sollten Sie sich dieses Stück Finanzwissen in Reinform sichern!