Lebensversicherung kündigen oder behalten?

So treffen Sie die richtige Entscheidung

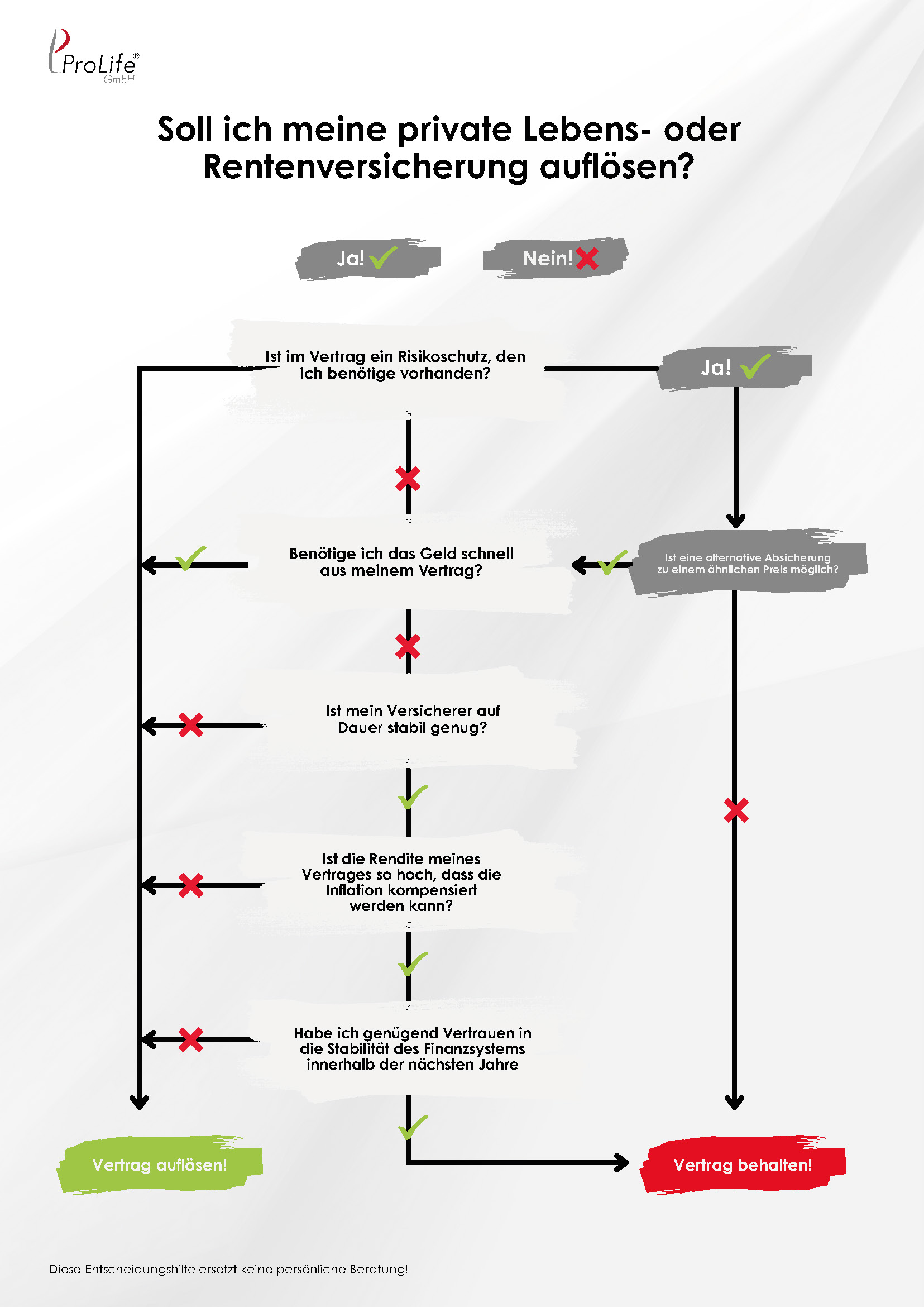

Viele Versicherte fragen sich, ob sie ihre private Lebens- oder Rentenversicherung kündigen, beitragsfrei stellen oder weiterführen sollen. Diese Entscheidung hat große Auswirkungen auf Ihre finanzielle Zukunft – deshalb ist eine strukturierte Entscheidungshilfe für Ihre Lebensversicherung oder Rentenversicherung besonders wichtig.

Schritt 1: Enthält Ihr Vertrag wichtigen Risikoschutz?

Bevor Sie Ihre Lebensversicherung kündigen, sollten Sie prüfen, ob Ihr Vertrag einen Risikoschutz enthält, den Sie aktuell wirklich benötigen, zum Beispiel eine Hinterbliebenen‑ oder Berufsunfähigkeitsabsicherung. Wenn dieser Schutz wegfällt und sich nicht gleichwertig und bezahlbar neu absichern lässt, kann die Auflösung der Versicherung schwere finanzielle Folgen haben.

-Enthält Ihre Police Todesfall‑ oder BU‑Leistungen?

-Wären Ihre Angehörigen oder Sie selbst ohne diesen Schutz finanziell gefährdet?

-Wenn Sie auf den Risikoschutz angewiesen sind und keine gleichwertige Alternative erhalten, kann es sinnvoll sein, die Lebens‑ oder Rentenversicherung zunächst zu behalten.

Welche Nachteile die Kündigung für Sie haben kann, erfahren Sie übrigens im Artikel "Lebensversicherung kündigen – ein teurer Fehler?" in diesem Blog. Und wenn Sie wissen wollen, welcher Versicherungsschutz wirklich wichtig ist und was Sie noch einmal überdenken sollten, lesen Sie unseren Artikel "Welche Versicherungen brauche ich wirklich?"

Schritt 2: Benötigen Sie das Geld aus Ihrer Lebensversicherung kurzfristig?

Ein häufiger Grund, eine Lebensversicherung zu kündigen, ist akuter Geldbedarf. "Wie komme ich schnell an Geld?" fragen Sie sich vielleicht. Fragen sich aber ehrlich, ob Sie das Geld wirklich kurzfristig aus Ihrer Lebens‑ oder Rentenversicherung benötigen, etwa wegen Schulden, ungeplanter Ausgaben oder Investitionen. Eine Kündigung schafft zwar Liquidität, führt aber oft zu Verlusten, weil Abschluss‑ und Verwaltungskosten bereits angefallen sind.

Ist der finanzielle Engpass dringend oder nur unangenehm?

Gibt es Alternativen zur Kündigung, etwa Beitragsfreistellung oder ein Policendarlehen?

Je weniger dringend Ihr Geldbedarf ist, desto eher lohnt sich eine Alternative zur Kündigung Ihrer Lebensversicherung.

Schritt 3: Gibt es eine gleichwertige, günstigere Absicherung?

Bevor Sie Ihre Lebensversicherung endgültig auflösen, sollten Sie prüfen, ob Sie die benötigte Absicherung zu einem ähnlichen Preis und Leistungsumfang neu bekommen. Gerade bei älteren Verträgen kann der Risikoschutz heute besser oder schlechter sein – abhängig von Gesundheitszustand, Eintrittsalter und aktueller Tarifwelt.

Vergleich mit aktuellen Versicherungsangeboten und Netto‑Prämien

Prüfung, ob eine Gesundheitsprüfung oder Ablehnung bei einem Neuvertrag droht

Wenn Sie eine bessere oder passendere Absicherung finden, kann eine Umstellung sinnvoll sein – aber nur auf Basis eines gründlichen Vergleichs und einer individuellen Analyse.

Schritt 4: Wie stabil ist Ihr Versicherer langfristig?

Zur Entscheidung „Lebensversicherung kündigen oder behalten?“ gehört auch die Frage nach der Stabilität Ihres Versicherers. Lebensversicherer sind reguliert und überwacht, trotzdem hängen Gewinne und Überschüsse stark von Zinsentwicklung und Kapitalmärkten ab.

Wie entwickeln sich Bonität und Ratings Ihres Versicherers?

Wie haben sich Überschussbeteiligungen in den letzten Jahren verändert?

Wenn Sie Zweifel an der langfristigen Stabilität haben und die Rendite ohnehin niedrig ist, kann eine Beendigung oder Umstrukturierung des Vertrages sinnvoll sein.

Schritt 5: Reicht die Rendite Ihrer Lebensversicherung gegen die Inflation?

Ein zentraler Punkt Ihrer Entscheidungsfindung: Liefert Ihre Lebens‑ oder Rentenversicherung nach Kosten eine Rendite, die die Inflation ausgleichen kann ? Niedrige Garantiezinsen und sinkende Überschüsse führen oft dazu, dass die reale Kaufkraft Ihres Guthabens sinkt, obwohl der Vertrag auf dem Papier im Plus ist.

Wie hoch ist die effektive Verzinsung nach Kosten?

Wie steht diese im Verhältnis zur Inflation und zu Alternativen mit ähnlichem Risiko?

Wenn Ihr Vertrag langfristig kaum reale Rendite bringt, kann es sinnvoll sein, die Lebensversicherung zu kündigen, beitragsfrei zu stellen oder umzuschichten – immer mit Blick auf Ihre persönliche Risikobereitschaft.

Schritt 6: Wie sehr vertrauen Sie dem aktuellen Finanzsystem?

Lebens‑ und Rentenversicherungen sind langfristige Versprechen, die auf dem heutigen Finanz‑ und Geldsystem basieren. Ihre persönliche Einschätzung der Stabilität dieses Systems beeinflusst, ob Sie sich mit klassischen Garantieprodukten wohlfühlen oder lieber stärker selbstbestimmt anlegen möchten.

Wie schätzen Sie Zinsen, Staatsverschuldung und Finanzmarktstabilität ein?

Fühlen Sie sich wohler mit garantierten Leistungen oder mit flexiblen, selbst gesteuerten Anlagen?

Ihr persönliches Sicherheits‑ und Freiheitsbedürfnis ist ein entscheidender Faktor bei der Frage, ob Sie Ihre Lebensversicherung kündigen oder behalten sollten.

Lebensversicherung kündigen, beitragsfrei stellen oder behalten? Ihre Optionen

Am Ende dieses Entscheidungsprozesses stehen nicht nur „Vertrag behalten“ oder „Vertrag kündigen“, sondern mehrere mögliche Wege:

Vertrag weiterführen und optimieren

Lebensversicherung beitragsfrei stellen

Vertrag teilweise kündigen oder reduzieren

Police verkaufen oder in ein anderes Konzept überführen

Diese Entscheidungshilfe ersetzt keine persönliche Beratung. Für eine fundierte Beurteilung Ihrer Lebens‑ oder Rentenversicherung sollten Ihre individuelle Situation, steuerliche Aspekte und mögliche Alternativen gemeinsam mit einem spezialisierten Experten durchgerechnet werden.

Ketrina Morina

Ich freue mich auf Ihre Nachricht und stehe Ihnen als Ihr persönlicher Ansprechpartner zur Verfügung.

Rufen Sie auch gern an unter +49 8456 80639 - 13. Ein unverbindliches Angebot erhalten Sie innerhalb von 24 Stunden.

Was wissen Sie schon von Finanzen?

Mit unserem ProLife Magazin haben wir unsere jahrelange Erfahrung, die harte Arbeit und unsere Recherchearbeit kompakt für diejenigen zusammengefasst, die mehr als nur Durchschnitt sein möchten.

Wenn Sie wissen wollen, wie Geld funktioniert und wieso man mit gängigen Bank- und Versicherungsprodukten immer als Verlierer vom Platz geht, dann sollten Sie sich dieses Stück Finanzwissen in Reinform sichern!